2016/11/29 11:40:50

全球石化产业将在未来十年继续快速发展。然而,全球石化产业的发展情况将存在很大的地区差异。在这里我们将首先概述石油化工产业的现状,分析新项目和现有的石化项目数量以及在非洲、中东和美国的发展趋势。其次讨论亚太地区、加拿大、欧洲和拉丁美洲的情况。

综述

在过去的几年里,我们见证了亚太和中东地区石化新产业的迅猛发展。上述两个地区持续新建石化项目来满足自身发展需求,并增加下游产品资产组合。与之对应的另一个强大的竞争者是美国,美国曾宣布用于石化工程项目建设的投资总额已超过1300亿美元。美国计划每年新增数百万吨价廉易得的页岩气原料。以上两大巨变将给全球石化格局、新项目发展和各地区石化格局带来新的考验。

未来十年,全球石化产业将继续保持强劲的增长态势。然而,能源市场的崩溃使我们对能源市场前景预测从盲目乐观转向谨慎以待。许多新建项目仍在进行之中,产业扩张幅度最大的国家将出现在亚太及中东地区的发展中国家。上述地区将大力投资石化生产企业以应对供应需求的不断增加以及产品多样化的需求。此外美国也是石化产能增长最快速的国家,廉价的天然气催生了超过1300亿美元的石化新产业。

与此同时,在西欧及亚洲东北部等地区,油制气使用量的下降甚至反过来使石脑油裂解需求量显著增大。与轻油裂解相比,美国和中东等地区的乙烷裂解法仍保持着一定的价格优势,但现在这种优势已很不明显了。在过去一年多内,原油价格急剧下跌为石脑油裂解工艺带来了新的机遇。

截止2016年,全球石化产业发展呈现明显的地域性差异。在这里我们概述石化产业现状和各地区炼化板块新项目的发展前景,首先介绍的是非洲、中东以及美国。其次则研究亚太、加拿大、欧洲和拉丁美洲。

现有项目

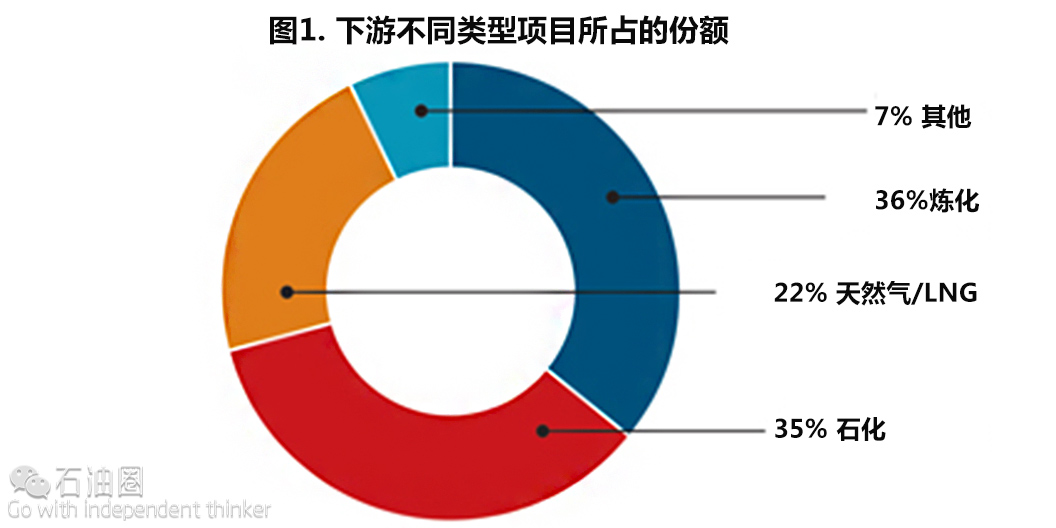

目前,油气加工基础设施的统计数据库追踪了全球2000多个下游项目。研究表明,到2030年可能有近1.6万亿美元的资金用于相关项目的投资。石化类项目占总投资项目数的35%左右,即全球的石化类项目超过700个(图1)。

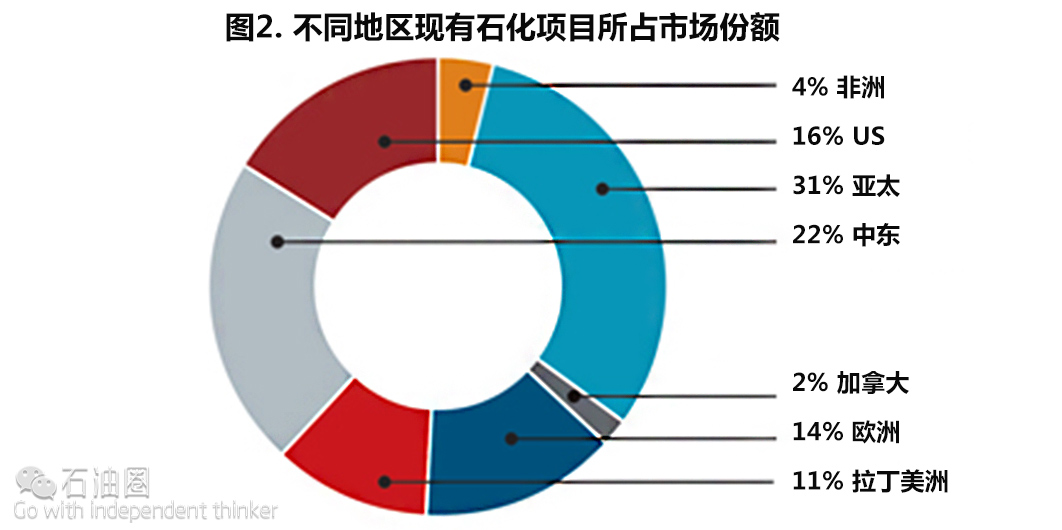

石化产业的项目设施建设主要位于亚太地区。这些项目能够满足中国和印度的石油化工产业扩张的需求。中东地区在建的炼化项目总数位列第二,共计近160个(图2)。该地区将大量的投资用于调整其下游产品组合,其中包含数十亿美元用于混合裂解以及乙烯衍生物的产能建设。在未来十年内沙特阿拉伯、科威特和阿曼每年将增加数百万吨的石化产能。为摆脱西方能源制裁,伊朗还制定了规模宏大的炼化产业基础设施建设计划。

占石化类现有项目市场份额16%的美国,见证了在过去几年中新项目的激增。伴随着页岩油气革命的发展,大量廉价的天然气掀起了美国石化类项目的投资热潮。这些投资包括乙烷裂解和乙烯衍生物的产能建设,还有每年数百万吨甲醇、合成氨和尿素和丙烷脱氢(PDH)的产能建设。

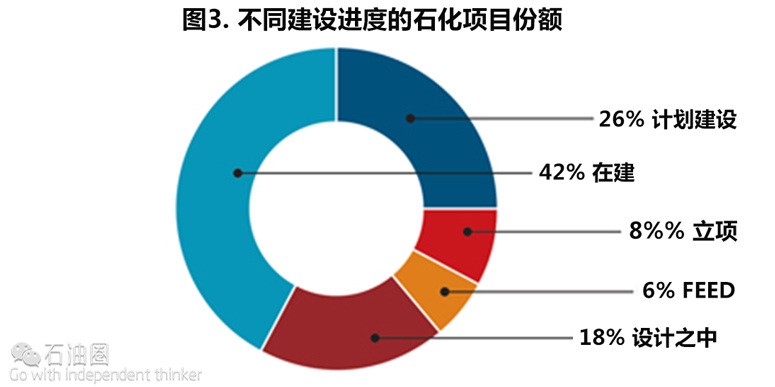

若将现有项目按照建设进度划分,有近60%的项目仍处于前期建设阶段(图3)。大多数处于前期建设阶段的炼化项目分布于亚太和中东地区,所占比例约为56%。美国以及包括东欧、俄罗斯和CIS在内的欧洲地区紧随其后,约为15%。在建项目的分析结果基本相同。大多数为亚太和中东地区在建的石化项目,其份额分别为33%和23%。

新项目

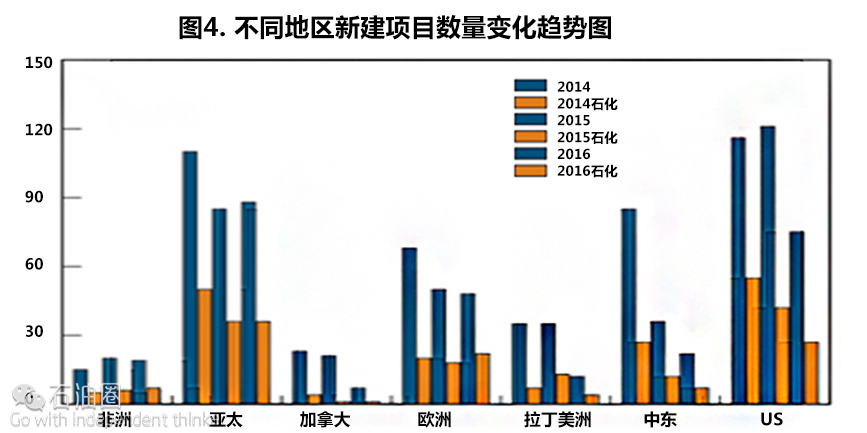

新建的下游项目在过去几年中持续递减。新建的石油化工产业项目数量自2014年以来开始下降。在过去的三年中,新建的石化项目从2014年的近170个下降到2015年的130个以及2016年的刚刚超过100个。全球的新建石化项目数量在过去三年中降低了38%(图4)。

尽管在过去3年内新建项目的总数在下降,但在全球范围内新建的石化类项目仍然超过了400个,这意味着用于这部分的投资总额超过了800亿美元。

延迟、暂停或已取消的项目

油价下跌不仅对石化产业建设影响巨大,还影响了全球油气行业的整个下游产业链。自2014年6月以来,下游油气加工产业有超过1300亿美元的项目被搁置、推迟甚至被取消。这一数字包含了油价下跌、政府制裁、无法获得融资或供应合同、资本支出增加、公众反对以及以上原因的综合作用所导致的项目搁置、推迟或取消。

在这搁置或取消的1300亿美元的项目里,大约27%(350亿美元)是石化产业项目。其中包括很多大型资本支出的项目,如卡塔尔的Al Karaana和Al Sejeel石化总厂、CHS Spiritwood在North Dakota的化肥厂,Gdansk的波兰石化总厂和SOCAR在 Azerbaijan的OGPC项目。

无论如何,每个地区都在投资发展石化基础设施,包括扩建、重建、升级和新建基础设施。

非洲

绝大多数资本密集型的大型石化项目位于埃及和尼日利亚。由于国内对高分子材料和石化产品的需求强烈,埃及投资逾75亿美元建设两个石化总厂。埃及的Carbon Holdings投资70亿美元建立位于Ain Sokhna的Tahrir石化总厂。该厂计划于2019年完工,建成后每年可生产150万吨的乙烯和乙烯衍生物。一旦建成,它将成为全球最大的轻油裂解厂。

Sidi Kerir石化有限公司(Sidpec)正在Ain Sokhna以北大约270公里处的Port Said新建一个投资6亿美元、产能约20万吨/年的石油化工总厂。预计将于2018年底投入使用。

在尼日利亚,石化产能的增加主要得益于农业的发展。Brass Fertilizer、Indorama和Dangote工业有限公司投入数十亿美元用于合成氨和尿素项目,其总产能将超过600万吨/年,预计将于2018年建成。

中东

未来五年,中东地区的石化产能将大幅增加。主要包括混合裂解以及乙烯衍生物的产能建设。海湾地区石油化工产业的总投资预计将达600-800亿美元。到2021年,沙特阿拉伯、科威特和阿曼的石化产能将从1.47亿吨/年增至近2亿吨/年。若伊朗也开始实施其石化产业建设计划,投资总额可能会更高。

沙特阿拉伯将在墨西哥湾地区带头提高石化产能。在2020年之前投入超过600亿美元资金以建设下游石化项目。这项投资将覆盖资本密集的超大研究型项目PetroRabigh Rabigh II的扩建、Sadara总厂(混合裂解产能预计在2016年第二季度投入使用)、Jubail的甲基丙烯酸甲酯和聚甲基丙烯酸酯厂、Waad Al Shamal磷酸盐、Ma’aden的合成氨项目以及沙特基础工业公司的石化项目。

科威特投资30多亿美元用于清洁燃料和新炼厂Al-Zour项目的建设。将产能为61.5 万桶/年的Al-Zour炼油厂、科威特石油的子公司mbpd石化产业公司整合成为一个100亿美金的烯烃III项目。将建造一个产能为140万吨/年的乙烷裂解和衍生物工厂,预计到2020年可投入使用。

阿曼也大力投资石化产业,投资项目主要包括40亿美元的塑料项目和Sohar对苯二甲酸(110 万吨/年)和聚乙烯对酞(50万吨/年)的石化总厂以及Salalah合成氨工厂。

最后,伊朗正在寻求逾700亿美元的投资,到2020年左右,将其石化产能翻三番。伊朗的目标是在接下来的十年内将石化产品的生产能力从6000万吨/年提升至1.8亿吨/年。这包括70多个未完工的国内石化项目,包括新型高密度聚乙烯乙二醇厂、聚乙烯和硫酸厂,以及新型氨、尿素和甲醇厂。伊朗若要完成如此庞大的产能计划,需要引进国外技术和掌握施工经验的专业队伍。

美国

美国石化产业正处于有史以来最大的产业扩张阶段。美国宣布用于产能扩建、升级、重建的投资总额已超过1300亿美元。

对美国石化产业影响最大的因素是乙烷裂解和乙烯衍生品产能的激增。到2019年,美国新增的乙烯产能将超过800万吨/年。乙烯新增产能的首轮投资总额近200亿美元,2020年的第二轮投资可使乙烯产能再增800万吨/年。总之,到2022年,乙烯新增产能的投资总额可能超过500亿美元。

美国页岩气热潮也推动了美国石化工业甲醇生产的发展。2015-2019年,美国计划甲醇的新增产能约为1500万吨/年。若所有项目按计划完成,到2025年甲醇总产能可能超过3000万吨/年。不过由于近期甲醇价格的下跌以及中国经济的放缓,以及中国之前的甲醇消耗量占全球大约40%,上述计划不太可能全部完成。在过去的一年里,有超过300万吨/年的甲醇新增产能已经开始投入生产,而且还有400 万吨/年的石化产能在建。

最后,我们看到了合成氨和尿素新增产能的激增。超过160亿美元的新建合成氨和尿素项目已经宣布启动。这些新增产能大多数位于中西部地区,以满足附近地区农业发展的需求。预计有超过500万吨/年的合成氨和尿素新增产能将于2016年投入使用,另一个产能为680万吨/年的新建计划将于2019年投入使用。

小结

尽管油价下跌,但许多新建的工程项目仍在进行。最主要的产业扩张出现在亚太及中东地区的发展中国家。这些地区大力投资石油化工产业以应对日益增长的供应需求和多样化的产品组合需求。此外美国也是最强劲的增长地区,廉价的天然气催生了超过1350亿美元石化新产能的建设。

与此同时,油制气使用量的下降甚至倒逼油基轻油裂解的可行性在西欧及亚洲东北部等地区显著增大。如美国和中东等地区的乙烷裂解法相对于轻油裂解仍保持着一定的价格优势,但这种优势已远不可同日而语。在过去18个月中,原料价格的急剧下跌为轻油裂解工艺带来了新机遇。

在过去的三年中,新建石化项目从2014年的近170个降至2015年的130个以及2016年的刚刚超过100个。全球的新建石化项目数量在过去三年中降低了38%。尽管在过去3年内新建项目总数在下降,但全球范围内新建成的石油化工项目依然超过400个,这意味着用于这部分投资的总额超过800亿美元。

亚太地区

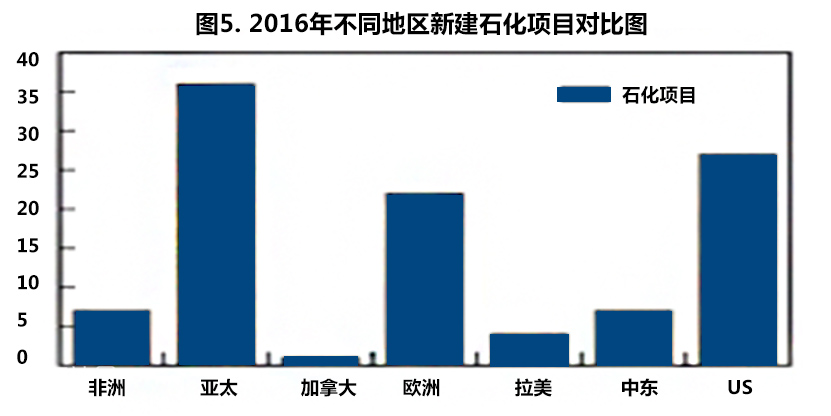

在过去几年里,亚太地区的新建项目速度放缓。然而无论在下游的哪个细分领域里,该地区都是积极建设项目的主要部分,在新建石化产能上亦是如此。在过去一年中,亚太地区新建石化项目的数量位列第一(图5),紧随其后的是美国。

中国也在大力投资石化产能建设。根据油气加工基础设施统计数据库的统计,截止2020年,中国石化项目的总投资将超过500亿美元,主要用于新的石化工厂的建设和扩建,如中海油和壳牌在南海的扩建项目;福建石化有限公司的福建石化总厂;泰兴SP乙烯厂(中国首座乙烯裂解气厂);以及替代/非常规供应路线,如煤制烯烃(CTO)、甲醇制烯烃(MTO)和丙烷脱氢(PDH)项目。不过,这些工厂均是在高油价时设计建造的。如今油价大幅下跌,MTO和PDH厂正面临来自轻油裂解化工厂的激烈竞争。无论如何,中国的MTO产能将从2014年的约100万吨/年增至2017年的600万吨/年。中国也已经开始将一个投产能超过400万吨/年的CTO厂投入使用,此外,到2018年还会有600-700万吨/年产能的石化项目完成建设。PDH的建厂速度更加迅速,约14个新的PDH公司正在规划或在建,总计可提供的丙烯产能超过1000万吨/年。

尽管中国是亚太地区最大的塑料消耗国,但印度却是塑料需求增长最快的国家。据Reliance Industries芳烃主管及副总裁Vikram Sampat称,印度石化产业的年均增长率将达8%,到2020年产业扩张速度可达10%。面对如此巨大的增长需求,必须在全国范围内提高石油化工的产能。印度计划到2020年新增300万吨/年以上的乙烯产能。届时印度国内的乙烯产能将超过700万吨/年。如果Hindustan石油公司和GAIL 获得在Andhra Pradesh价值50亿美元的新型石化总厂建设的许可,印度石油化工总产能将再创新高。

此外,印度石油公司宣布在2022年前增加50亿美元的投资用于新建石化产能。包括新增的Paradeep 及Baroni炼油厂的聚丙烯产能,并到2020年Panipat 的裂化产能将增至130万吨/年。此外,印度还计划增加聚对苯二甲酸乙二醇酯和纯化对苯二甲酸以及其他下游石化衍生物的产能。其中还包含数十亿美元化肥工厂的建设。即使增加了这些额外的石化产能,印度仍然需要依靠进口才能满足本国需求。

在马来西亚,规模巨大的炼油厂和石化产品集成开发计划(RAPID)项目还在继续推进。Pengerang的石油综合项目的二期工程包括30万桶/天的炼油厂以及总产能为770万吨/年、涵盖多种化工产品的石化厂,还有一个液化天然气再气化终端。RAPID估计需要花费160亿美元,而相关设施的建设成本将超过110亿美元。目前已经完成了合同的主要内容,预计将于2019年底开始投产。

韩国也在投资下游产业,且专注于石化和炼油类项目的扩张。最值得关注的项目是韩国S-OIL石油公司S-Oil的重油深加工项目(RUCP)。该项目是公司发展战略的一部分,其中包括炼油和化工一体化。RUCP将重油转化为高附加值的汽油和烯烃,计划建设RUCP项目和烯烃工厂。这两个项目将会合成一个集成化的综合化工基地,RUCP将为烯烃工厂提供生产原料。这两个项目预计将于2018年建成。

2014年第四季度,SK Gas在韩国Onsan开辟了一个耗资8.3亿美元的PDH厂。由项目合作伙伴SK Gas的子公司SK Advanced、科威特石化工业公司和沙特阿拉伯先进石化公司负责建造60万吨/年的产能。该项目预计于2016年投入商业化运营。其他韩国石化项目包括Hyundai 化工的Daesan石化总厂,混合二甲苯产能增至100万吨/年,以及韩国石化工业有限公司(KPIC)在韩国Ulsan的轻烃裂解中心(NCC)扩建项目。KPIC计划将NCC的乙烯产能翻一番,从47万吨/年增至80万吨/年。预计将于2017年投产。一旦建成,KPIC在韩国的乙烯市场份额将从6%增至10%。

越南正在大力投资建设精炼产能以改善国内精炼燃料短缺问题。该国正在开发几个大型项目。这些新型炼油厂大多包括石化部门。90亿美元的 Nghi精炼及石化总厂将成为越南国内的第二大炼油厂。该炼油厂计划将芳烃和聚丙烯厂整合在一起并于2018年开始投产,产能将达20万桶/天。

另外还有近350亿美元的炼油产能计划,但这部分工作进展一直十分缓慢。这些工厂还将整合多个石化单位。32亿美元的 Vung Ro炼油厂和石化总厂可生产苯、甲苯、混合二甲苯和聚丙烯,但该项目无法于2017年如期启动。220亿美远的Nhon Hoi炼油厂和石化项目包括产能近500万吨/年的烯烃、聚烯烃和芳烃,但已无限期推迟。2016年初,卡塔尔石油公司退出了耗资45亿美元的Long Son石化总厂项目建设。

加拿大

加拿大石化产业新增产能投资重点大部分是增加衍生物产能的项目,将现有裂化项目的利益最大化。其最著名的石化项目位于Alberta省。包括Joffre 的Nova Chemicals PE1厂和加拿大Williams Energy在Redwater的新PDH厂。

PE1项目是NOVA 2020年扩张计划中的一部分,该计划还包括其在Joffre和Corunna地区的重大项目。截止到今年4月份,10亿美元的PE1项目已完成近80%。为了扩大Joffre地区的聚乙烯产能,该项目还将在该地区增加第三个聚乙烯反应装置,届时线性低密度聚乙烯的产能将增至47.5~55万吨/年,还可以将原厂的聚乙烯产能提高到40%。该项目将于2016年第四季度开始投产。

在Joffre以北约150英里处,Williams正计划新建一个产能为52.5万吨/年的PDH厂。该PDH厂可将油砂炼化过程中产生的废气转化成聚丙烯。如果工厂按时完工,该项目预计将于2020年开始投产。

上述两个项目是阿尔伯塔省为激励石化生产商在省内建立的一个石化产业的例子。阿尔伯塔省已宣布将以超过3.5亿加元的财政激励政策支持生产商建设利用甲烷和丙烷原料的石化工厂。阿尔伯塔省政府希望新的激励措施将有助于刺激该地区新增石化产能。这些新的激励措施是否会实现该省增加新的下游投资目标,将在未来才会知晓。

欧洲

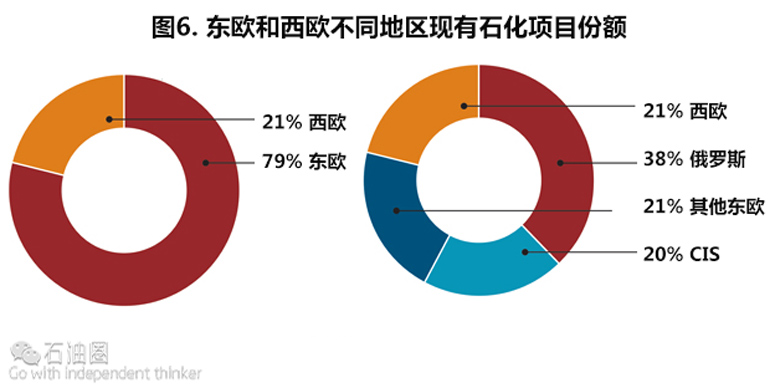

东欧石化产能的增加带动了欧洲现有石化工程项目的建设。东欧控制着该地区近80%的现有石化工程项目的建设,它主要由俄罗斯和独联体(CIS)的项目组成(图6)。

然而,在CIS仍然有不少大型石化项目被叫停。其中包括资本密集型项目,如KPI位于哈萨克斯坦Atyrau 的gas-to-chemicals总厂;在Azerbaijan Baku附近、曾作为国家级OGPC大型项目的SOCAR石化总厂。SOCAR已宣布,将花费大约13亿美元把现有的炼油厂和石化总厂升级,并继续推进位于Baku以北的Sumgait石化工厂的改造工作。

无论如何,CIS的多个项目仍将增加石化生产能力。这包括土库曼斯坦Kiyanly石化总厂、Garabogaz化肥厂、于2015年末完成的乌兹别克斯坦Ustyurt的天然气化工厂以及阿塞拜疆、土库曼斯坦和乌兹别克斯坦的化肥厂等项目。截止2019年,用于提高CIS石化产能的总投资将达到70亿美元。

大部分石化投资都在俄罗斯完成。俄罗斯Sibur化学公司的目标是完成ZapSibNeftekhim石化总厂ZapSib-2项目。该项目位于Sibur的Tobolsk高分子厂以北3公里处,并于2015年初获批。它由一个产能为150万吨/年的乙烷裂化厂和乙烯衍生物厂组成。总厂一旦完工,将成为俄罗斯最大的高分子生产基地。

Rosneft子公司远东石化有限公司(FEPCO)计划在远东联邦区的Nakhodka市附近建造该国最大的集成精炼石化总厂。石化总厂将包括产能为1200万吨/年的炼油厂,一旦在2020年初完工,将供应俄罗斯远东地区的当地市场,并利用其接近亚洲的地理优势来满足亚洲市场对石化产品的需求。

根据欧洲化学工业委员会(CEFIC)的统计,2015年欧盟化学品出口量与以往几乎持平,同比增长仅0.3%。CEFIC预测2016年欧洲化工生产将有1%的小幅增长。2016年年初,由于乙烯衍生品需求旺盛、供应受限、原料价格低导致产业利润高,欧盟石化生产商发现了该盈利机会。这些趋势使欧盟石化产能的利用率在过去的六个月里达到了80%以上,但目前难以预测欧盟石化产业的长期发展情况,需要考虑全球范围内的激烈竞争以及能源监管成本。

拉丁美洲

在过去十年内,中美洲和南美洲石化产能均有显著增长。2004-2015年,拉丁美洲中产阶级的增长导致该地区对精炼燃料的需求增大。大量事实表明,未来十年该地区的需求量将逐年升高。拉美国家已遭受油价暴跌的重挫,尤其是严重依赖石油出口获得收入的国家。收入的下降将导致其没有足够的资金去扩张炼油及石化产业。短期内上述国家会通过进口来满足需求,而非花费数十亿美元新建或扩大石化产业基础设施。

这一趋势并不意味着该地区的石化项目一贫如洗。该地区的一项大型项目刚刚投入使用。52亿美元的 Etileno XXI项目入围2015年油气加工设计大奖,这是墨西哥大型私营机构20年来的第一个石化项目。位于墨西哥Veracruz州Nanchital Coatzacoalcos附近、由Braskem Idesa修建的Greenfield总厂具有100万吨/年的乙烷裂化产能、两家高密度聚乙烯工厂(75万吨/年),一家低密度聚乙烯厂(30万吨/年)以及存储、废物处理和公共设施等。

该套设施于2016年3月开始投入使用,将满足墨西哥日益增长的聚乙烯需要。但供需之间依然存在明显的差异,墨西哥的聚乙烯生产能力根本无法满足日益飙升的需求。大约65%的聚乙烯需要进口,且仍在逐年递增。Etileno XXI项目将减少20亿美元用于农业、汽车、建筑和消费行业原料的进口聚乙烯。

Trinidad 和Tobago是全球最大的氨出口国和第二大甲醇出口国。该国有11家合成氨厂和7家甲醇厂。国家投资10亿美元新建甲醇和二甲醚(DME)生产总厂。这一项目由Mitsubishi Gas Chemical、 Mitsubishi Corp. 、Mitsubishi Heavy Industries外加Massy控股公司和Trinidad and Tobago国有天然气公司组成的财团负责。该项目于2015年9月获得额外融资担保后获批建造。其将在La Brea建设总产能为100万吨/年的甲醇和2000万吨/年的DME工。预计于2019年第一季度开始投入使用。

巴西石化产业前景黯淡。炼油和石化计划受成本超支、巨额债务、经济疲软、下游盈利减少和政府腐败丑闻的影响而被严重削减。根据巴西化学工业协会(ABIGUIM)的统计,巴西对化工产品的需求在过去的一年中下降了近8%,为近25年来的最大降幅。原油价格的下降导致轻油原料价格下跌,但对新的投资毫无刺激作用。

在秘鲁,位于该国南部地区的新建石化总厂项目依旧在推进。耗资35亿美元的Arequipa石化项目将以秘鲁中部气田的天然气为原料。该项目的原料将通过Odebrecht建造的价值5 0亿美元的天然气管道运输。一旦建成,每年将生产大约120万吨聚乙烯。

最后,Bolivia是该地区重要的天然气供应商。根据BP的2015年世界能源统计,Bolivia国内天然气产量在2014年达到214亿立方米,足以满足国内需求,因此产品出口成为国家重点产业。国内天然气产量的增加催生了国家制定大幅提高石化产能的计划。Bolivia国家石油和天然气公司(YPFB)已制定了新的产业扩张计划,到2022年实现烃类产品的自给自足。Bolivia现已完成国家战略计划的第一阶段。第一阶段近20亿美元的计划包括:2014年完工的Rio Grande 液体分离厂、2014年完工的Valle Hermoso 精炼厂扩建、2015完工的Rio Grande液化天然气厂、2015年完工的Gran Chaco液体分离厂和预计在2016第三季度完工的Bulo 合成氨和尿素工厂。

Bulo合成氨和尿素化肥工厂将成为该类产业的第一个石化总厂。工厂每年可生产超过42万吨的合成氨和64.5万吨的尿素。这些产品将用于国内市场的供应,该项目预计于2016年7月投入使用。

Rio Grande 和Gran Chaco液体分离厂是组成石化产业原料供应链至关重要的一环。Gran Chaco分离厂未来将是Gran Chaco化工总厂的主要供应商。该化工总厂获得17亿美元的投资,包含丙烯/聚丙烯厂以及乙烯/聚乙烯总厂。一旦建成,丙烯/聚丙烯设备可于2020年投入使用,紧随其后的乙烯/聚乙烯工厂也将投产。目前,Bolivia还有更多石化项目仍在评估之中。