2016/1/27 9:28:45

如果说投机行为是特殊时期对国际油价起到逆转或扩散的关键作用力,那么基本面对于一种商品来说,是引导价格长期趋势的主导力。

2008金融危机时期,国际油价脱离基本面运行到了前所未有的高度,但一旦当市场冷静下来,充斥于期货市场的资金回到了理性的轨道上面,那么原油价格势必会重新回归基本面的控制之下,并将对油价做出较大面积的调整。虽然有时价格的波动与变化会打市场一个措手不及,但如果回归商品的基本属性后我们发现,其实一切都仍尽在掌握之中。

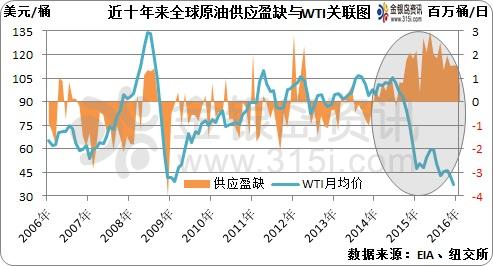

从上图中不难看出:在2014年之前,大部分时间全球原油市场都处在供小于求的局面当中,因此国际油价处于上升的通道当中并无异议,WTI价格在60-80美元/桶的位置,已足够反应供不应求的局势。当然,金融危机时代油价的超涨,一方面是受到供需基本面的支撑,另一方面则是受到货币超发形势下投机过度活跃的拉升和扩散。

2014年开始,全球原油的基本面格局发生了逆转,即由原来的供不应求转变为供大于求,并且供应盈余量在2015年得到了进一步的扩张(见上图)。2014年全球原油的平均供应盈余量仅在90万桶/日,到了2015年该值上涨到了193万桶/日,涨幅高达114.4%,个别月份甚至接近300万桶/日,创下近十年来的最大需求缺口。自此,国际油价也铺开了有计划性的下跌之路,并回归到了30-50美元/桶这一过剩格局下足以令市场重新调整供需关系的价位上。

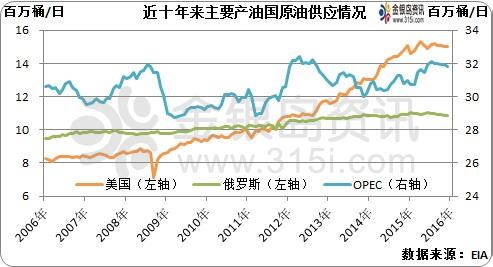

随着全球原油供应量的增加,OPEC成为了导致这一结果的直接责任人而为市场所诟病,但事实是,由于中东地区政治风险不断,加之西方国家对于中东个别国家的打击和制裁一直在持续当中,使得整个OPEC的原油供应总量其实一直处于稳定的状态当中。恰恰相反的是,全球最大的两大经济体及军事国家--美国和俄罗斯由于长久以来之间的嫌隙,在能源上出现了互为竞争的格局并愈演愈烈,导致了原油供应的进一步快速增长。

经过对近十年来数据的整理后发现:美国的原油增供是影响全球原油基本格局的重要一环,该国从2006年平均800万桶/日的原油供应量,增加到了2015年平均1500万桶/日的原油供应量,增幅高达87.5%。俄罗斯的原油供应量则从2016年的平均950万桶/日涨至了2015年的平均1090万桶/日,增幅为14.7%。而OPEC组织的原油供应量则以3100万桶/日为准绳上下波动,与美国的原油供应增幅相比,OPEC与俄罗斯则逊色了不少。

这就告诉了我们,全球原油资源的快速扩张,有极大一部分原因是来自美国,尤其是2012年美国页岩革命成功以后,原油的总供应量逐年呈现质的飞跃。反之,若要平衡全球的原油供应局势,首先应该从美国的减产开始,这也是沙特一直坚持打价格战的基础原因,OPEC原油减产的空间其实是有限的,唯有通过低油价才能令美国的页岩商因利润缩水而减少投资,最终实现资源再平衡的局面。

这一思路固然没有错,但市场明显高估了美国页岩油的生产成本,据部分页岩油生产企业的公司经营报告显示,美国最廉价的页岩油生产成本已降到了25美元/桶附近。当然,OPEC的原油生产成本远在该数据之下,有统计数据显示,沙特原油的平均生产成本在10美元/桶左右,俄罗斯则在17美元/桶上下。这就意味着,来自美国、OPEC及俄罗斯之间的原油份额之争,或许仅仅只是开了一个头而已,而这将在较长时期内无法缓解原油市场供过于求的局面,令国际油价蒙上阴影。

由此可见,在分析原油市场的时候,分析其基本面形势有着现实的意义,虽然基本面无法创造极端价格,但却能左右油价的长期趋势。那么低油价下,原油市场的基本面何时才能出现再平衡呢?

根据EIA的预测数据显示(见上图):2016年前三季度,全球原油市场仍处于供大于求的格局当中,价格将发挥市场调节资源的本能,最终令四季度的原油供需形势得到缓解。而原油基本面真正改善的时机,有望出现在2017年,在需求增速反超供应增速的前提下,原油市场有望重新达到供需平衡的状态。