2018/2/26 16:20:59

2017年回顾

2017年,全球经济整体稳步复苏,尤其是美欧日等发达国家和地区经济复苏好于预期。对于中国经济而言外部需求改善,在一方面保增长创新经济业态,另一方面去落后产能挤资产泡沫的大背景下,中国经济继续保持平稳向好增长,预计2017年GDP增长6.8%,增速较2016年增加0.1个百分点。化工制造业固定投资有所下降,产值有所增加。国家统计局数据显示,前11月,中国化学原料和化学制品制造业固定资产投资额累计为12740.7亿元,同比下降4.6%,较2016年的跌幅增加1.3个百分点。化学原料和化学制品制造业增加值增长3.1%。近十年以来,中国化工行业布局基本完成,化工类生产从高速增长转向低速增长。

主要化工类产品产量同比增长。国家统计局数据显示,前11月,全国硫酸产量为8290万吨,同比增长4.0%;烧碱产量为3091万吨,同比增长2.5%;纯碱产量为2445万吨,同比增长5.2%;乙烯产量为1658万吨,同比增长1.9%。另据金联创统计,前10月,甲醇产量为3744万吨,同比增长15%;二甲苯(PX)产量为930万吨,同比增长7%;甲苯产量为853万吨,同比增长2%;苯乙烯产量为541万吨,同比增长12%。

就细分品种而言,对PX作为塑料、聚酯纤维和薄膜的重要原料,市场需求保持强劲,也是近年沿海运量最大的化工产品。中国聚酯行业不断发展,生产企业上半年开工率高位运行,3月之后稳定在85%附近。受下游产业需求拉动,精对苯二甲酸新增产能持续增加,对于其原料PX的需求也不断攀升。但PX产能提高较慢,预计2018年PX产量为955万吨。

进出口方面,大宗原料化工品进口稳定在较高水平,初等级化工品(酸、碱)有一定出口,呈现局部不足、局部过剩现象。据海关统计,前10月,中国化学工业及相关工业产品进口额为7295亿元,同比增长25.8%;出口额为6264亿元,同比增长17.7%。

液化品

水运需求缓慢增长

华北地区是中国初级化工品的主要生产地区,也是主要液体化学品水路发运地;华东地区既是初级化工品的主要生产地区又是化工品精加工和消费的主要地区,也是水运目的地;华南地区是化工品精加工和消费的主要地区,也是水运目的地。根据中国船东协会化工品运输专业委员会(化工品船东协会)预测,2017年中国液体化工品水运总量约为2200万吨,年增50万吨至100万吨。

作为沿海运量最大的货种,PX尽管未来产能将不断扩大,但炼化一体模式的推进导致水运量增加不多。承运该货种的船型集中在6000~8000DWT级,短程为主,一般不超过两天。由于船东之间竞争激烈,加之部分油轮的参与,运价长期处于低迷状态,并较同航线其他化学品运价更低。

港口吞吐有增有减

华北地区如大连港、天津港是主要的化工原料装卸港。大连港吞吐量近年持续增长。受危化品仓库爆炸事故影响,天津港吞吐量在2016年大幅萎缩,2017年有较大恢复。前11月,大连港化工原料及制品(含固体散装和包装货)吞吐量同比增长20%;天津港吞吐量同比增长23%。

华东地区如上海港、宁波舟山港、南京港是主要的化工原料装卸港,吞吐量有减有增。前11月,上海港化工原料及制品吞吐量同比下降26%;宁波港区、舟山港区吞吐量同比分别增长18%、下跌14%;南京港吞吐量同比增长5.8%。

华南地区如广州港、防城港港是主要的液化品接卸港口,吞吐量有所萎缩。前11月,广州港化工原料及制品吞吐量同比下降10.8%;防城港港化工原料及制品吞吐量同比下降3.9%。

市场运力基本持平

在交通运输部宏观调控政策下,内贸化学品运力规模得到控制,运力过剩局面逐渐改善。据交通运输部统计数据,沿海跨省运输化学品船总运力在2015年年中停止增长,随着运输需求小幅提高,总运力2016年略有回升,2017年基本持平。截至12月底,省际沿海运输化学品船(含油品、化学品两用船)规模为274艘、106.5万DWT,保持2016年年底的水平。

小型船舶经营向好

3000DWT以下级船船龄较大,市场相对封闭,船东货源相对固定(主要为短程运输)。受益于国内市场批量小型化、精细化工品小批量特征,1500~2000吨级船经营情况较好。

3000~4999DWT级船属于沿海运输的主要船型,平均船龄7.9年。除内部短程倒运外,主要航线包括华北—华东—华北、华东—华南—华东。回程货的匹配成为船东盈利的关键,通常会出现较低运价。总体而言,相对于3000DWT级船而言,4000DWT以上级船的竞争力更强。

5000~8999DWT级船平均船龄6.8年,最为年轻,不锈钢船比重较大。根据化工品船东协会分析,运力控制措施实施之前该类船舶的新船进入集中,过剩较为严重,运价也处于历史低位。在部分船舶转到外贸航线后,沿海运力过剩状况有所改善。

9000DWT以上级船占总数的20.4%。这一分类船型市场的船东基本上是单船或2艘船的船东,1万DWT级船的货种较为单一,主要是PX、甲醇,补充货源是烧碱、石脑油,将未来面临能够拼载货的更大型船舶的竞争。

即期运价低位盘整

内贸化学品即期市场运价长期低迷,经历了3%~5%的下跌之后,2017年总体平均水平接近并低于2016年水平,其中PX运价仍有小幅下降。受原油运输季节性波动、局部货源波动影响,下半年特别是四季度出现一轮回升行情。目前营运中的航运企业基本尚能生存,该行业特征是货主少、船东多。不同规模的航运企业承运的货品有层次之分,并且这种层次基本固化,大型船东与小型船东之间的竞争关系很小。

液化天然气

天然气需求趋旺盛

2017年,随着环保压力的提升以及技术的进步,中国能源消费的低碳化趋势愈发明显,液化天然气(LNG)需求较2016年大幅度提升。国家统计局数据显示,前11月,中国生产LNG为1338亿立方米,同比增长10.5%,增速较2016年同期增加8.7个百分点;进口LNG为812亿立方米,同比增长28.1%,增速较2016年同期增加11.6个百分点;表观消费量为2078亿立方米,同比增长17.8%,增速较2016年同期增加10.9个百分点。总体来看,2017年中国LNG生产和消费较2016年有着较大幅度的提升。

进口量大幅度提高

在LNG需求有较大提升的情况下,国内LNG产能释放却较为有限,尤其在下半年环保压力陡增的形势下,LNG进口量在2017年出现了大幅度的提高。

海关总署数据显示,前11月,中国LNG进口量约为3312.7万吨,同比增长48.3%,增速提升20.8%。从进口量居前的五大省市来看,广东省进口LNG同比增长4.7%,占全国进口总量的23.9%,份额较2016年同期减少9.9个百分点。山东省进口LNG同比大幅增长83.6%,占全国进口总量的12.3%,份额较2016年增加2.4个百分点。江苏省进口LNG同比大幅增长148.2%,占全国进口总量的12.1%,份额较2016年同期增加4.9个百分点。河北省进口LNG同比大幅增长177%,占全国进口总量的10.2%,份额较2016年同期增加4.7个百分点。浙江省进口LNG同比大幅增长71.5%,占全国进口总量的9.3%,份额6较2016年增加1.2个百分点。

新船下水增速放缓

近两年,LNG运力增长较为有限,目前市场仍处于消化过往订单的过程中。相较2016年同期,2017年LNG运力的增长幅度略有缩小。截至12月1日,全球LNG船舶数量为502艘、3988万DWT,同比增加33艘,运力同比增长6.8%,增速较2016年同期减少约0.5个百分点。手持订单数量从2016年同期的137艘降至119艘,手持订单合计载重吨从2016年同期的1119万吨降至980万吨,表现出LNG运输市场仍较为低迷,大量订单需要消化。总的来看,2017年国际LNG运力继续稳定增长,但增长速度略有放缓。

进口来源国别集中

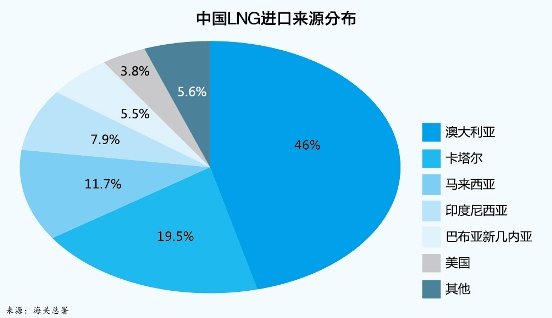

前11月,中国LNG进口来源地共20个国家,同比增加7家,其中前五大LNG进口来源国分别为澳大利亚、卡塔尔、马来西亚、印尼和巴布亚新几内亚,五国合计占中国进口总份额比例为90.6%。除上述五国外,从美国进口的LNG数量大幅度提升,成为中国LNG进口的第六大来源国(见图)。

进口海运航程增加

2017年,一方面,中国从航程较远的巴布亚新几内亚LNG进口量略有下降,但从美国东南海岸的进口量大幅提升;另一方面,航程较近的印尼上涨趋于缓慢,虽然从马来西亚LNG进口量出现大幅上升,但是相对航程较远的澳大利亚以及卡塔尔的LNG进口量也出现了大幅度提升。综合来看,中国从航程较近的国家进口LNG的上涨幅度不及航程较远的国家,2017年中国进口LNG的总体海运航程较2016年同期有所增加。

环保政策推涨价格

近几年,中国环保压力逐步加大,如何推进散煤治理为大气污染治理的重心,而相应的,利用以天然气为主的清洁能源则为应对环保问题的重要方式。2017年冬季,中国明显加快对北方集中供暖方式的结构性调整,“煤改气”的持续推进在一定程度上造成了11月以来北方的严重“气荒”。

由于国内天然气产能释放有限,进口LNG成为了目前阶段解决供需矛盾的重要手段。而中国本身地下储气库等调峰设施的缺乏,进一步加大了冬季的LNG进口需求增幅,从而推动了LNG的价格以及运输成本的水涨船高。

运价呈现明显上涨

2017年,中国大气污染治理受到全世界关注,“中国因素”也成为了推动LNG运输市场上涨的重要因素。从供需情况来看,虽然LNG运力的增长仍保持较高的水平,但需求侧在下半年中国进口LNG强势发力后,供大于求的矛盾明显有所缓解,运价也在下半年明显上涨。

数据显示,上半年,LNG运价虽有所反弹,但总体仍呈震荡态势。而下半年,运价出现单边上行走势,各船型运价均出现大幅度的上涨。以14万立方米级现代型LNG船为例,该船型日租金水平在年初最高涨至3万美元左右,随后在运价回落后,下半年又大幅涨至超过4万美元(见表)。总体上,2017年LNG运价呈现两头高中间低位震荡的走势,平均日租金水平明显高于2016年。

2018年展望

国家发改委2015年6月发布《石化产业规划布局方案》,提出重点建设包括大连长兴岛(西中岛)、河北曹妃甸、江苏连云港、上海漕泾、浙江宁波、福建古雷和广东惠州在内的七大石化产业基地建设。

工信部2015年9月发布《石化和化学工业发展规划(2016—2020)》,提出有序推进七大石化产业基地及重大项目建设,增强烯烃、芳烃等基础产品保障能力,提高炼化一体化水平。

随着各类项目的相应建设,当前炼化行业利润显著改善,主营炼厂及民营企业开始或规划在七大石化产业基地投资建设炼化一体项目,预计将在“十三五”期间取得实质性进展。

液化品

行业处发展增长期

目前中国化工业仍处于发展增长期,并且分化发展。随着中国的炼化一体化项目推进,部分水运量将被管道运输取代。未来几年将是短程运输为主,当区域间化学品价差拉大到某个阀值后,会产生一些长程运输。总体上预计未来三年,水运量总体将小幅增加,水运周转量保持平稳。

2019年,随着新开工项目的陆续投产,初期的水运量将局部激增,而深加工一体配套项目随之投产后,水运量增量将趋于平稳。另外,民营石化企业如山东地炼等快速崛起,三大民营炼化项目目前已开工建设,未来两年内将陆续投产。这也给行业格局带来冲击,给市场带来不确定性。

液化品船运价稳定

预计2018年,中国液体化学品水运市场总体仍保持着供求的弱平衡态势,需求小幅增长,运力总体增速基本与需求相匹配,供不应求的状况可能将在局部地区阶段性显现。运价方面,细分市场存在差异,国际大型化学品船运价面临较大下降压力,国内沿海运力供应控制较好,预计运价将平稳运行在目前水平。中国液体化工品运输政策监管要求提高、资源环境约束加强,企业经营成本高企,航运企业经营业绩短期内不会明显好转。

液化天然气

海运保持高速增长

鉴于现阶段中国愈发紧张的环保压力,LNG进口量将继续保持高速增长,而对沿海LNG接收站的建设需求也与日俱增。但2017年以来中国新建LNG接收站的进展并未如预期般迅猛,部分接收站甚至遭遇了购销价格严重倒挂的情况,进而影响到了LNG接收站的总体建设进度。可以预期2018年,在中国进一步推进“煤改气”的前提下,LNG海运量仍将保持较快的增长,但LNG接收站的建设速度是制约或推动中国LNG进口量增长的重要因素。2017年截至12月底,中国新建投入生产3个LNG接收站,分别为中海油广东粤东项目、天津中石化项目以及广汇能源江苏启东项目,目前共有分布在沿海11个省市的18个接收站。2018年计划建成投产的共有3个接收站,分别为中石化江苏连云港项目、中海油广东粤西项目以及新奥能源浙江舟山项目,将新增LNG接受能力为91.1亿立方米/年,届时全国的LNG接收站将达到21个,LNG总接受能力将达到1013亿立方米/年。虽然LNG接收站建设进度不及预期,但2018年LNG进口量仍能够通过LNG接收站的投产有较大幅度提升。预计2018年,中国LNG进口量继续大幅增长,有望超过4500万吨,同比增长20%左右。

运力增幅略有提升

克拉克森数据显示,2017年,全球LNG船舶新增订单数量为19艘,较2016年的9艘大幅增加。在目前LNG新造船价格仍处于低位的情况下,2018年LNG新造船订单可能继续增长。鉴于目前LNG市场处于快速恢复阶段,运价水平较前两年有明显提高,能够在一定程度上促进船东消化手持订单数量。预计2018年LNG运力将继续保持增长,增幅较2017年小幅提升,达到7.5%以上,净增运力有望达到300万吨。

运价水平略有上升

2017年,LNG全球贸易量增速达到历史新高的增幅10%。在全球越发重视环保问题的前提下,天然气作为清洁能源,受到各国青睐,预计2018年LNG全球贸易量继续快速增长,增幅达到13%,再创历史新高。从全球天然气产地的分布来看,无论是传统LNG出口大国澳大利亚和卡塔尔,还是通过页岩气技术快速发展的美国,天然气产量均与日俱增。但季节性市场变化也影响着LNG运输市场,尤其中国在2017年四季度坚决推进“煤改气”,LNG运输市场出现以冬季为高峰期的季节性变化。

综合上述观点,预计2018年LNG全球贸易增长高于运力增长,中国LNG海运进口量将加快增长,运价走势仍与2017年两头高中间低位震荡的态势类似,整体运价水平有望在2017年的基础上进一步提高。

(执笔 :上海航运交易所信息部 张海伦 汪叶)