2017/6/26 16:40:32

2016年回顾

国际市场

船队规模加快增长

自去年开始,前些年订造的油轮陆续交付,各型油轮规模较年初均有增长,总规模增长加快,其中VLCC和巴拿马型油轮增幅较大。据克拉克森统计,截至去年12月1日,全球现役油轮船队(万吨以上)共6360艘、5.538亿DWT,较年初增长5.7%。其中,VLCC为2.14亿DWT,增长6.8%;苏伊士型、阿芙拉型油轮(含LR2型成品油轮) 分别增长3.1%、5.9%;1~6万DWT级油轮增长4.5%;巴拿马型油轮 (含LR1型成品油轮)增长7.8%。

去年,油轮拆解速度略有加快,前11月共计拆解41艘、约257万DWT,同比增长10%。其中,VLCC拆解60万DWT;苏伊士型油轮拆解10万DWT;阿芙拉型油轮拆解60万DWT;灵便型油轮拆解120万DWT。同期新船总交付量328艘、3242万DWT,同比增长70%。油轮船队总规模净增约3027万DWT。

需求增长产量稳定

石油需求小幅增长,产需接近平衡。去年,全球石油需求为9630万桶/日,同比增长1.4%,其中非经济合作组织国家需求4970万桶/日,增长2.3%。全球石油产量预计约9686桶/日,同比增长0.3%,同比基本持平,其中非欧佩克石油产量为5670万桶/日,下降1.6%。油价长期低落,严重依赖石油经济的产油国难以坚持争夺市场份额的策略而转向寻求减产。欧佩克前10月的实际原油产量为3222万桶/日,同比增长3.0%,增幅略有收敛。

油品价格触底反弹

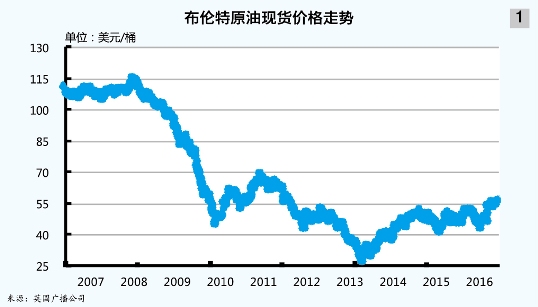

去年,国际油价呈现触及历史低位后逐渐反弹的走势,布伦特原油现货价1月下旬触底27.61美元/桶,为2015年8月以来的新低。受原油基金获利平仓影响,油价3月份起稳步反弹,5月底攀上50美元/桶,之后的半年在50美元/桶关口上下盘整。12月下旬,因市场对欧佩克减产协议的实施感到乐观,投行纷纷上调今年的油价预计,油价冲向新高,布伦特原油现货价12月30日报56.71美元/桶,为去年最高,较年初上涨53.1%,全年平均45美元/桶,同比下跌16%(见图1)。

运量微增格局维稳

石油海运量小幅增长。据克拉克森去年12月报告统计,去年全球原油海运量为19.3亿吨,同比增长3.7%;成品油海运量11.5亿吨,同比增长4.1%,总体石油海运量增长3.9%。原油轮需求约2.92亿DWT,同比增长3.6%,低于运力增幅。其中,VLCC和苏伊士型油轮分别增长4.4%和2.5%;成品油轮需求约1.24亿DWT,增长3.9%,不及运力增幅,其中包括MR型油轮在内的1~6万DWT级油轮需求增长3.6%,LR1型油轮需求增长5.2%,LR2型油轮需求增长3.6%。

去年全球原油海运格局基本维持2015年状态。进口方面,亚洲地区进口量占全球总量超过五成,除日本外,各国进口量都有增长,中国和印度增幅突出。据克拉克森统计,去年亚洲地区原油进口量同比增长7%,占全球总量升至55%,其中中国和印度分别增长15%和9%,占全球总量分别为18%和11%。欧洲地区进口量继续小幅下降,北美地区进口量在连续减少五年后,今年由降转增。

出口方面,原油运输结构基本稳定。据克拉克森统计,去年波斯湾原油出口量同比增长9%,占全球出口总量近五成。尼日利亚出口暴跌拖累西非出口,西非和加勒比海的出口量同比减少,但相对其他地区而言仍然较大。俄罗斯海运出口大幅增长,主要通过远东科兹米诺港出运。

程租原油货量滞长

即期市场原油成交萎缩,成品油成交增加。据克拉克森数据估算,去年原油油轮三大船型即期运输市场成交运量约9.1亿吨,同比下降1%。其中,VLCC增长2%;苏伊士型油轮增长1%;阿芙拉型油轮下降18%(见表1)。

去年,成品油轮三大船型即期运输市场成交运量约4.2亿吨,同比增长3%。其中,LR2型油轮增长12%;LR1型油轮下降14%;MR型油轮增长5%。

油品运价表现各异

去年,随着船队规模加快增长并超过需求增幅,原油轮即期运输市场行情难以保持2015年的高位水平,上半年高位下调,下半年直线下探并触底反弹。年初,市场预计因制裁而用于存油的20多艘伊朗VLCC将逐步回归市场,油轮运价高位回落。波罗的海交易所原油综合运价指数(BDTI)从1月4日的去年最高1065点振动下跌,3月上旬在700点上方触底,6月底之前基本维持在700点以上。在运输需求有限的情况下,下半年巨大的运力交付压力对市场心理形成严重打击。进入三季度后原油轮运价持续下探,直至8月12日触及去年最低496点。随着尼日利亚石油出口在9月下旬恢复,加之利比亚石油产量的回升,西非航线运价反弹,并拉动综合运价回升。四季度,冬季货盘和港口拥堵支撑运价持续反弹,BDTI于12月下旬摸高945点,全年平均726,同比下跌11.4%。去年,《世界油轮运价指数费率本》(WORLD SCALE)的基准费率较2015年水平大幅下调,其中西非至中国宁波航线基本费率下调28%,相同运价的WS较2015年明显提升。因此,剔除WS基准价调整因素,下跌幅度更大。

去年,油价平均水平同比下降,而运价下跌更大,油轮收益大幅回落,但仍高于期租市场水平。据克拉克森统计,去年即期运输市场VLCC平均日收益为4.13万美元,同比下跌31%。其中,西非至中国航线日收益4.11万美元;波斯湾至日本航线日收益4.13万美元。苏伊士型油轮平均日收益为2.74万美元,同比下跌41%,其中西非至地中海航线为2.5万美元。阿芙拉型油轮平均日收益为3万美元,下跌40%,其中波斯湾向东航线为2.03万美元。

去年,国际成品油运输市场行情前三季度波动下跌,四季度起反弹。波交所成品油轮综合运价指数从1月的高点719点逐月下跌,直至10月上旬触底346点,四季度向700点猛烈反弹。全年平均487点,同比下跌23.6%,跌幅远超原油轮。各主要船型等价期租租金(TCE)均低于期租市场水平。由于与阿芙拉型油轮的收益差距拉大,部分LR2型成品油轮转向原油运输, 去年这类油轮数量多于往年水平。据克拉克森统计,即期运输市场MR型油轮平均日收益为1.21万美元,同比下跌44%。

期租行情高位回调

去年期租租金普遍回落。其中,VLCC和苏伊士型油轮回落幅度较大,4.7万DWT及以下级油轮下降较小。31万、15万DWT级油轮一年期租金平均分别为3.67万美元/日、2.74万美元/日,同比下跌均为24%。4.7万、3.7万DWT级油轮一年期租金平均分别为1.51万美元/日、1.40万美元/日,同比分别下跌15%、12%。此外,4.7万DWT和3.7万DWT级油轮的三年期租金高于一年期租金水平(见表2)。

新造油轮大幅萎缩

去年,新造油轮大幅萎缩,VLCC,苏伊士型和阿芙拉型油轮的新增订单同比分别下跌79%,76%和85%;LR2型、LR1型和MR型成品油轮同比分别下跌100%、89%和84%。截至12月1日的VLCC和苏伊士型油轮手持订单占现有船队规模分别为14%和18%,同比分别减少5和4个百分点;LR2型、MR型成品油轮订单占现有船队规模分别为14%和9%,同比分别减少15和4个百分点。

国内市场

原油进口大幅增长

石油进口需求快速增长,前11月的海关进口数据显示,原油进口累计3.45亿吨,同比增长14%。单月进口量2月起超过3000万吨,8、9月份更是分别高达3285、3306万吨,同比分别增长24%、18%。原油进口不断加大的动力来自两个方面,其一,原油产量前11月同比下降6.9%,中石化等企业进口力度加大;其二,自2015年年底获得原油进口资质以来,民营炼油厂转向原油进口,发展至三季度,这些中小型炼厂产能已占全国产能的1/4。

海运原油进口来源结构基本稳定,波斯湾货盘仍占主要地位,西非次之,其后是南美和俄罗斯。波斯湾和西非货盘主要由VLCC承运,南美原油由VLCC和苏伊士型油轮承运,俄罗斯原油海运部分从科兹米诺港出运,主要由阿芙拉型油轮承运。前11月,波斯湾原油进口同比增长9%,占总量比重略降至48%;西非货量同比增长14%,比重保持16%。俄罗斯货量自2014年起增长迅猛,比重升至10%以上,去年进口量为4744万吨,同比增长26%,比重升至14%,接近并超过沙特阿拉伯的4743万吨,成为中国原油第一大进口来源国。

原油运价震荡下调

中国进口原油主要航线运价走势与国际原油综合运价行情基本吻合,前三季度震荡下跌,四季度触底反弹。上海航运交易所发布的中国进口原油运价指数在523~1682,平均899点,同比下跌29.6%(见图2)。其中,拉斯坦努拉至宁波26.5万吨船运价(CT1)震荡在WS33~WS119,全年平均WS59.66,下跌5.1%, TCE在1万~10万美元/日,平均3.83万美元/日,下跌39.0%;西非马隆格/杰诺至宁波26万吨级船运价(CT2)震荡在WS38~WS106,平均WS61.84,下跌2.6%,TCE平均4.55万美元/日,下跌32%(见图3)。

受用油季节性因素影响,加之寒冷天气导致港口作业困难,中国原油进口运价通常在冬季处于较高水平。2015年年底至去年年初,VLCC波斯湾进口航线(CT1)的TCE处于10万美元/日的高水平。一季度,CT1从WS119跌至WS50(TCE仅3.5万美元/日)后反弹至WS100,基本呈U字型。二季度,货盘波动交织着北方部分港口拥堵,CT1于WS40~WS85震荡下行,并在三季度下探至去年最低的WS30水平。进入四季度,运输处于传统旺季,特别是在正式实施减产之前的产油国开足马力生产,圣诞假日导致货盘波动,加之冬季运力周转不畅,在这些因素共同刺激下,运价返回上涨通道,CTI于12月中旬摸高WS90水平,TCE约6.5万美元/日,年底报收于WS75,TCE约4.7万美元/日。

去年除冬季外,春季和夏季北方港口出现严重压港现象,这与进口猛增有关。海关数据显示,青岛关区前11月的原油进口量超过9000万吨,列全国各关区第一,同比增长53%。

去年,俄罗斯原油海运货量增长而运价下跌,科兹米诺至中国的货盘增长约25%,其中阿芙拉型油轮货盘占总量的比重接近六成,个别货盘租由苏伊士型油轮。科兹米诺至中国北方港口10万吨货盘的包干运费上半年先高后低于50万~90万美元,下半年先跌至35万美元,后涨至60万美元,运费水平远低于2015年。

2017年展望

市场运力增幅收小

截至去年12月1日,全球新造油轮订单总计7690万DWT,今年预计将交付4370万DWT,占在役总运力的8%,其中VLCC订单总计3090万DWT,今年将交付1480万DWT,占VLCC总运力7%(见表3)。

从船龄结构看,总运力中20年及以上船龄的油轮占5%,其中VLCC,苏伊士型、阿芙拉型和巴拿马型油轮分别为4%,5%、6%和7%。若这些运力全部淘汰,年底油轮总运力预计为5.75亿DWT,同比增长约3.9%。其中,增幅较大的是苏伊士型油轮和LR2型成品油轮,分别增长9.8%和10.6%;MR 型成品油轮将停止增长。

据克拉克森去年12月报告预计,至年底,油轮总运力增长4%。其中,原油轮船队约3.697亿DWT(6万DWT级以上),年增幅为4.9%;VLCC约2.15亿DWT,增长4.6%;苏伊士型油轮增长7.8%;阿芙拉型油轮增长3.1%;巴拿马型油轮萎缩5.5%。成品油轮船队年底将达到1.55DWT(12万DWT以下),同比增长3.6%。其中,LR2型、LR1型油轮分别增长7.7%和4.2%;1~6万DWT级油轮增长1.9%。

油运需求微弱增长

国际能源机构去年11月报告预计,今年全年的石油需求为9750万桶/日,同比增长1.2%。其中,经合组织国家石油需求为每日4650万桶,同比持平;非经济合作组织国家石油需求为每日5100万桶,同比增长2.6%。

运力需求方面,据克拉克森去年12月报告预计,今年石油海运量和周转量增幅明显减少。全球原油海运量19.4亿吨,同比增长0.3%;成品油海运量11.8亿吨,同比增长2.2%,总体石油海运量增长1.0%。全球石油海运周转量增长1%,增幅较去年减少3个百分点。原油轮需求约2.939亿DWT,同比增长1%,低于供应增速。其中,VLCC增长1.1%;苏伊士型油轮持平。成品油轮需求达到1.261亿DWT,同比增长2%,仍不及运力增速。其中,包含MR型油轮在内的1~6万DWT级油轮需求增长2.0%;LR1型油轮需求增长1.9%;LR2型油轮需求增长2.0%。

综合上述分析,预计今年的全球原油轮、成品油轮需求同比略有增长。

规模放慢需求更小

今年,全球总体油轮规模增长放慢,增幅收至4%。尽管如此,需求增幅更小,今年总体石油海运量和油轮需求的增长均为1.0%。另外,国际能源机构预测今年石油需求增长1.2%。由此推测,运力过剩程度将会加重,运价将继续下行。考虑到原油供过于求、陆地油库饱满、欧佩克限产的执行力度可能逐月衰竭等,油轮用做浮动储油桶的需求依然存在。加之《压载水公约》9月份实施,这些因素都将一定程度地抑制运价下跌幅度。